飲食店の原価コントロール

中小企業診断士 / 株式会社プルトライズ 代表取締役

戸枝 俊太

信用金庫を経て事業会社で飲食部門と不動産部門の業務執行をしながら診断士として活動しています。財務支援、データ活用、IT活用など主にミドル~バックオフィスの支援をしています。

飲食業を取り巻く環境

昨今飲食業を取り巻く環境は非常に厳しいものとなっています。新型コロナウイルス感染症の流行による世界的な生産・消費構造の変化、2022年のロシアのウクライナ侵攻などによる経済環境の変化により、原材料が高騰しています。また労働政策により、地域別最低賃金の引上げ、特定適用事業所の適用拡大、60時間超の時間外労働に対する割増賃金率引上げが進められており、人件費をコントロールすることがより難しくなっています。結果として、飲食業の主要KPIであるFL比率が非常に大きな影響を受けています。

<2020年8月から2023年2月の変化についての考察>

(1) 原価率…平均値が+1.5%、黒字企業は△0.9%

外部環境変化による原価高騰の影響で平均値は増加していますが、黒字企業はその影響を抑え込んでいます。

(2) 人件費率…平均値が+9.5%、黒字企業は+6.1%

人件費は固定的である一方で売上がコロナ禍において減少したため、比率が上昇しています。その中で黒字企業は従業員1人あたり人件費を抑え込んでおり、人件費のコントロールが上手くいったと考えられます。

(3) FL比率…平均値が+11.0%、黒字企業は+5.2%

平均値では80%に到達。家賃(R)がおおよそ10%と考えるとFLRで90%となり、利益計上は非常に難しい状況となっています。

コロナ禍のように売上拡大が難しい局面では、原価および人件費のコントロールの成否が企業の業績を決定づけています。コロナ禍以外においても、立地、席数、従業員確保などに問題がある場合、売上拡大が難しい状況はあり得ます。そのような状況で企業が安定的に利益を確保するためには、原価および人件費のコントロールが不可欠となります。ここではテーマの通り、原価のコントロールについて私が行っている支援について紹介いたします。

飲食店の利益構造

利益=売上-経費

経費=実原価+販管費=(理論原価+原価差異)+(人件費+家賃+その他)

実原価=月初棚卸高+月中仕入高-月末棚卸高

理論原価=(メニュー別原価)×(メニュー別出数)の総和

原価差異=実原価-理論原価

実原価をコントロールするためには、理論原価と原価差異をそれぞれコントロールします。①理論原価の把握②原価率の目標設定③理論原価改善④原価差異改善の取組を月単位で行います。

理論原価の把握

理論原価の把握は以下の手順で行います。

(1) 原材料の単価把握

最も時間がかかる作業です。納品書、請求書から原材料とその単価を拾い上げて一覧表にします。

(2) メニュー別原価の把握

メニュー別のレシピ作成を事業者へ依頼します。この作業は相手頼みになりますが、作業の手伝いはできるかもしれません。(重量の計測など)

(3) メニュー別出数の把握

メニュー別出数はレジのPOSデータから取得します。WEBの管理画面からダウンロードできると簡単ですが、できない場合はジャーナルや注文伝票から拾います。

(4) 理論原価の計算

(2)×(3)の総和で理論原価が求まります。売上高情報と合わせることで、理論原価率、影響原価率を算出することができます。また実原価との差である原価差異も算出可能です。

原価率の目標設定

利益を計上するために、原価率を下げる場合を考えます。目標を設定するにあたって考慮するのは、業態平均原価率および目標利益額です。

(1) 業態平均原価率

飲食店の中でも、原材料の種類や加工の有無によって業態別平均値は様々です。原価率が高いのは「すし店」で44.3%、低いのは「お好み焼き屋」で31.6%となっています。平均値はあくまで平均値であるため、必ずしも目指すものではありません。平均原価率を意識しすぎると、かえって自店の強みを失ったり、他の経費が増加して利益を圧迫したりする場合があります。平均原価率は自店のコンセプトやポジションを確認するための指標として、また原価率低減の下限値として見るとよいです。

<平均原価率より高い場合>

他店と比べて商品のクオリティ、コストパフォーマンスが高い場合が多く、そのことが集客要素になっています。一方で薄利多売になりがちなため、多売もしくは原価率を下げる工夫が必要となります。

<平均原価率より低い場合>

他店と比べて接客やマーケティング、ブランディングなど、商品以外の面での集客が上手くいっている場合が多いです。原価率を抑えられている反面、最低限のクオリティ維持が必要となります。

(2) 目標利益額

返済CFの確保など、目標となる利益額を設定して、CVPの考え方を用いて売上高および原価率の目標値を定めます。ここでは原価以外の経費(販管費)を固定費とみなしています。

売上高=(経費+目標利益額)÷(1-原価率)

売上高のコントロールが難しい局面では、売上高を固定して目標原価率を求めます。

原価率={売上高-(経費+目標利益額)}÷売上高

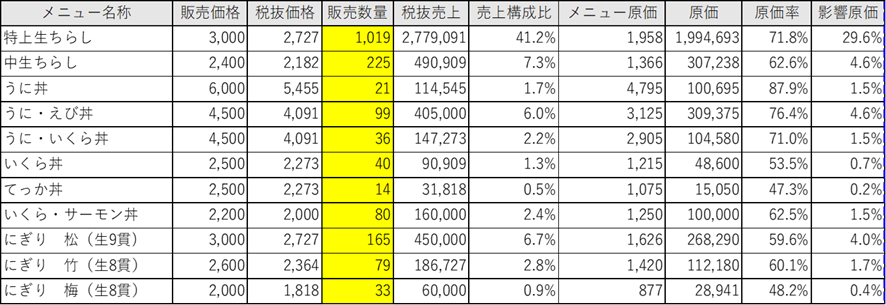

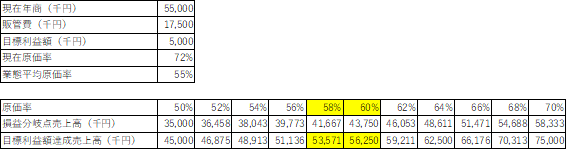

実際には下記のような表を作り、現実味のある売上高、原価率を探すやり方が早いです。下記の例で言えば、現在年商55,000千円を維持して目標利益額を達成する原価率は約59%だとわかります。業態平均原価率と比較してもまだ高い領域にあるため、実現性は十分にあると考えられます。この例では59%の原価率を目標に設定することになります。

理論原価改善

実原価(目標原価)=理論原価+原価差異

実原価率(目標原価率)=理論原価率+原価差異率 (両辺を売上高で割る)

目標原価率を達成するためには、少なくとも理論原価率は目標原価率を下回る必要があります。原価差異率の設定と合わせて、理論原価率を設定します。

理論原価率を下げるには、売上構成比の大きいメニューの原価を改善するのが効果的な方法です。先ほどの例でいえば、「特上生ちらし」の構成比が大きいためこのメニューから手を付けます。クオリティの非常に高い商品であること、競合が少ないこと、中生ちらしとの原価差から、この商品を値上げすることを検討しました。300円値上げすることで全体の原価率が2.6%も改善することがわかり、その線で検討を進めている最中です。

以下、具体的な原価改善の方法例を挙げます。

(1) 売価の変更

最も簡単で最も判断に悩む方法です。特に事業者は既存顧客の離反や口コミを恐れて二の足を踏む場合が多いです。周辺相場、目標利益や原価率の達成、商品の付加価値の観点から妥当な値上額を設定します。

(2) ポーションの変更

1人前の量を調整する方法です。例えば焼肉店で牛カルビ1人前80gのところ70gにする方法です。ただしこのように単純に量を減らすと顧客満足度も下がるため、以下のように売価の変更と合わせて行いカモフラージュするとよいです。

変更前:牛カルビ 80g 680円

変更後:牛カルビ 100g 880円

ポーションは25.0%増、売価は29.4%増となり、結果として原価率が下がります。ポーションは提供されなければわからないため、メニューやPOP等で「80g→100gに増量!」など告知する必要があります。

また複数サイズの展開という方法もあります。小盛、並盛、大盛の考え方です。この場合は、サイズが小さいものを割高に設定します。

(3) 使用食材の変更

産地変更、部位変更、ランク変更などにより、原材料単価を下げて原価を下げる方法です。単に品質が下がると顧客満足度も下がるため、元のメニューは据え置きつつ、新メニューやキャンペーン商品として定番化を図るとよいです。

(4) 仕入単価値下げ交渉

仕入業者へ値下げの交渉を行います。交渉材料は多々あると思いますが、物量で押し切るパターンや、担当者との関係性を深めるパターンなどがあります。

(5) 原価率が低い商品の出数増

理論原価率はメニュー別原価と出数の加重平均であるため、原価率が低い商品の出数を増やせばトータルの理論原価率は下がります。例えばフライドポテトやザンギなどの揚げ物は大体原価率が20%程度の場合が多く、プッシュしたい商品です。月間販売数や注文率などのKPIを定めてメニューレイアウト、ネーミング、接客、POP、クーポンなどを活用して戦略的なセールスを行うとよいです。

(6) 歩留の向上

調理技術で向上する場合や、この部分は使える使えないの判断で向上する場合があります。後者の場合はやりすぎると顧客満足度が下がるため注意が必要です。 以下は同じ店舗の「国産牛カルビ」です。左写真は許容範囲ですが、右写真は歩留を追求しすぎてクオリティが下がってしまった例です。(お客様の口コミで「牛脂」と揶揄されてしまっていました)

(7) 端材の活用

歩留に含まれていない、通常廃棄する部分の活用をする方法です。「まかない飯」として提供するパターンが多いように感じます。(まかない飯って魅惑的な響きですよね)

原価差異改善

原価差異を小さくすることも原価率を下げる有効な手段です。原価差異が発生する原因を把握し、意識して管理することで改善される場合が多いです。

(1) 原材料ロス管理

在庫している原材料のロスは原材料の使用期限切れによる廃棄か、仕込んだが保存が効かないため廃棄する(酢飯など)場合に分かれます。前者は発注量の調整含む在庫管理、後者は来客や出数の予測をすることで管理します。

(2) 商品ロス管理

商品の作成ミスによる廃棄、オーダーミスで作り間違いによる廃棄、配膳ミスによる廃棄など、ミスに起因する場合が多いです。ミスの原因をなくすオペレーション改善に取り組みつつ、ミスの数をKPIにして意識を高めて管理します。

(3) 提供ポーション管理

メニュー別原価で前提としている食材の分量を多く使用してしまうことで、想定している原価より高くなります。牛カルビ1人前80gのところ100gで提供してしまうと原価は25%増となってしまいます。仕込み時、調理時の計測をオペレーションに組み込み管理します。

(4) 歩留管理

歩留が想定より少ないことで、想定する原価より高くなります。目標歩留率を設定し、加工前と加工後の重量を計測、記録して管理します。数値として見えるようになるため、意識が高まることが多いです。

私の経験則として、上記のような管理を行っている店舗では原価差異率が0.5%~2%に収まり、一方で何も管理していない店舗では5%程度の差異が見受けられます。3%程度できるのであれば、ぜひ取り組みたいところです。

さいごに

原価率コントロールにより数%でも改善できれば、損益分岐点売上高は下がり、利益が向上するため、効果は非常に大きいと考えています。しかし、今まで取り組んだことのないことに対する抵抗感や負担感は大きいのも事実です。(机上の空論とみられる時もあります)

時には積極的に補助することで事業者の方へ、改善のモチベーションをもって取り組んでもらうような支援を心がけて成果を挙げていきたいと思います。